遺留分とは?

遺留分とは、特定の相続人に対して最低限度に保障されている、遺産の取り分のことをいいます。言い換えれば、相続人に保障された侵すことの出来ない相続分のことです。

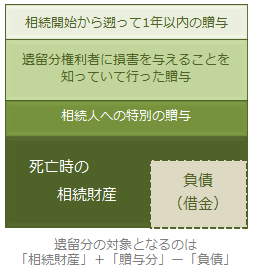

遺留分の対象となる財産

遺留分算定の対象となる財産は、被相続人の死亡時の財産だけではありません。被相続人の生前の贈与分も、遺留分の対象に含まれます。

遺留分算定の対象となる贈与は

- 相続開始前1年間の贈与

- 遺留分権利者に損害を与えることを知っていて行った贈与

- 相続人への特別の贈与(令和元年7月1日以降に発生した相続については、相続開始前の10年間にした相続人への特別の贈与)

の3つです。