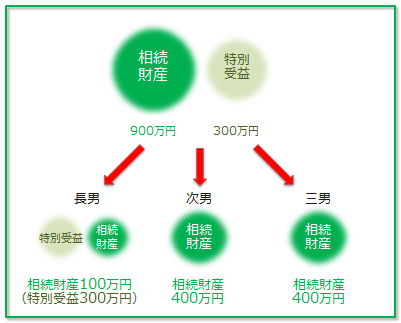

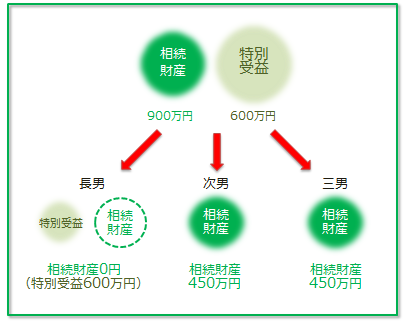

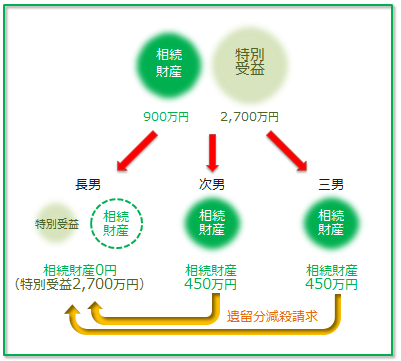

特別受益とは?

「特別受益(とくべつじゅえき)」とは、相続人のなかで、被相続人が亡くなる前に贈与を受けた人がいるような場合、贈与を受けた人、受けなかった人が平等に財産を相続するとなると、不公平が生じる可能性があります。その不公平をなくすために、生前贈与の一部や遺贈を特別受益とし、法定相続分から差し引いた額を、その相続人の相続分としています。

特別受益に含まれるもの

特別受益の対象としては、法律には遺贈、婚姻・養子縁組・生計の資本としての贈与、と書いてあります。より具体的には次のとおりです。

遺贈

遺贈、つまり財産をあげると遺言書に書いてある場合です。遺贈という形式の場合だけでなく「相続させる遺言」も特別受益に含まれます。

婚姻や養子縁組のための贈与

持参金や支度金は含まれますが、少額で生活費の援助というレベルの場合は特別受益になりません。結納金や結婚式の費用は特別受益にはなりません。

学費

私立の医学部の費用等、他の相続人に比べて特に多額な場合は特別受益になる可能性が高いです。それ以外で、一人だけ大学を卒業した等の場合は、特別受益にならないことが多いといえます。

その他の生計の資本としての贈与

- 事業を始めるにあたり援助を受けた金銭など

- 住宅などの購入資金

は特別受益になりますが、遊興費のために贈与した場合は特別受益にあたりません。

借金を支払ってあげた場合は、法律上は求償権といって借金を肩代わりした分を借金を作った相続人に請求できることになるので、基本的には特別受益にはなりません。ただ、実際には求償権を放棄しているといえる場合も多く、そのような場合は特別受益になる可能性があります。